TARCZA FINANSOWA PFR

Najnowsze informacje umieszczamy na dole strony.

Tarcza Finansowa PFR

Polski Fundusz Rozwoju uruchamia Tarczę Finansową PFR – program skierowany do firm, które ucierpiały w wyniku pandemii koronawirusa. Wnioski o finansowanie w postaci częściowo bezzwrotnych subwencji w przypadku mikrofirm oraz małych i średnich firm będzie można składać poprzez system bankowości internetowej naszego Banku. Składanie wniosków rozpocznie się w ciągu najbliższych dni.

W przypadku dużych firm wnioski o pomoc można składać za pośrednictwem formularza dostępnego na stronie PFR (link podajemy poniżej).

Do kogo skierowany jest Program?

Tarcza Finansowa PFR kierowana jest do:

- • mikrofirm, zatrudniających na dzień 31 grudnia 2019 r. od 1 do 9 pracowników

(bez właściciela), których roczny obrót lub suma bilansowa nie przekracza

2 mln euro, - • małych i średnich firm, zatrudniających na dzień 31 grudnia 2019 r. do 249 pracowników, których roczny obrót za 2019 r. nie przekracza 50 mln euro lub ich suma bilansowa w 2019 r. nie przekracza 43 mln euro,

- • dużych firm, zatrudniających na dzień 31 grudnia 2019 r. od 250 pracowników albo osiągających obrót roczny za 2019 r. powyżej 50 mln euro lub ich suma bilansowa

w 2019 r. przekracza 43 mln euro.

Jak wnioskować o subwencję?

Całość procesu, w tym otrzymanie decyzji i podpisanie umowy z PFR oraz złożenie odwołania od decyzji Funduszu odbywa się on-line w systemie transakcyjnym (eBank Online) naszego Banku albo bezpośrednio przez formularz zamieszczony na stronie PFR (w przypadku dużych firm). Środki zostaną wypłacone w większości przypadków w ciągu kilku dni od złożenia wniosku. Firmy, które złożą wniosek za pośrednictwem systemu transakcyjnego Banku lub otrzymają subwencję w ramach Tarczy Finansowej PFR, nie ponoszą żadnych kosztów np. z tytułu prowizji bankowej czy za rozpatrzenie wniosku.

Wniosek oparty jest na oświadczeniach przedsiębiorcy, a jego weryfikację PFR przeprowadza automatycznie na podstawie danych z banków (identyfikacja, w tym numer NIP), ZUS (zatrudnienie) i Ministerstwa Finansów (m.in. przychód ze sprzedaży za poprzedni rok obrotowy dla MŚP). Po potwierdzeniu tych informacji obliczana jest wysokość subwencji. Jeśli na podstawie dostępnych danych zostanie ona przyznana w niższej wysokości niż wnioskował przedsiębiorca, otrzyma on od Funduszu, za pośrednictwem banku, informację

o przyczynach podjęcia takiej decyzji. W tej sytuacji subwencja będzie wypłacona w niższej wysokości, ustalonej przez PFR, a przedsiębiorca będzie mógł złożyć odwołanie od decyzji. Możliwość odwołania zostanie uruchomiona w systemach bankowych od 11 maja.

Subwencja dla mikrofirm

Maksymalna kwota subwencji dla mikrofirm zależy od skali spadku przychodów oraz liczby zatrudnionych i wynosić może do 324 tys. zł (średnio 70-90 tys. zł), a do 75 proc. jej wartości może być bezzwrotne zgodnie z poniższym:

- 25 proc. wartości jest bezzwrotne pod warunkiem kontynuowania działalności w ciągu

12 miesięcy od jej udzielenia - dodatkowe 50 proc. subwencji jest bezzwrotne w zależności od poziomu utrzymania średniego zatrudnienia w okresie 12 miesięcy.

W przypadku zmniejszenia zatrudnienia procent zwrotu subwencji przez przedsiębiorcę jest odpowiednio wyższy, co ma stanowić bodziec dla beneficjentów do utrzymywania miejsc pracy. Po 12 miesiącach zaczyna się spłata ratalna reszty subwencji rozłożona na

24 miesiące.

Subwencja dla MŚP

Dla firm z sektora MŚP kwota subwencji, która stanowi 4, 6 lub 8 proc. sprzedaży rocznej

w zależności od skali spadku sprzedaży, może wynieść maksymalnie 3,5 mln zł (średnio 1,9 mln zł). 75 proc. subwencji finansowej może być bezzwrotne, w tym:

- 25 proc. pod warunkiem kontynuacji działalności

- 25 proc. w zależności od poniesionej przez przedsiębiorstwo straty na sprzedaży,

- dodatkowo 25 proc. w zależności od utrzymania średniego zatrudnienia w okresie

12 miesięcy.

Zwrot subwencji przez przedsiębiorcę będzie proporcjonalnie wyższy w przypadku spadku zatrudnienia.

Subwencje dla dużych firm

Wnioski o finansowanie dla dużych firm można złożyć bezpośrednio w PFR na stronie www.pfr.pl/tarcza.

Warunkiem uzyskania wsparcia w ramach Tarczy Finansowej PFR jest prowadzenie działalności na dzień 31 grudnia 2019 r., a także niezaleganie z płatnościami podatków

i składek na ubezpieczenia społeczne. Koniecznym warunkiem jest również posiadanie przez beneficjentów rzeczywistych firm rezydencji podatkowej w Polsce i rozliczanie podatków na terytorium Rzeczpospolitej Polskiej.

Więcej informacji na temat programu Tarcza Finansowa PFR dostępnych jest

w internetowym serwisie dedykowanym Klientom Banków Spółdzielczych z Grupy BPS pod linkiem https://grupabps.pl/wsparcie-dla-klientow/ oraz na stronie Polskiego Funduszu Rozwoju www.pfr.pl/tarcza.

Informacja dla przedsiębiorców - jak się przygotować?

Z subwencji będą mogły skorzystać firmy, które dotknął spadek przychodów o co najmniej

25 proc. w dowolnym miesiącu po 1 lutego br. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku z COVID-19.

Informacje o rozpoczęciu przyjmowania wniosków

ogłoszone zostaną na stronie www.pfr.pl, oraz na http://bszaleszany.pl/tarcza-finansowa-pfr

Jak się przygotować do złożenia wniosku w ramach Tarczy Finansowej PFR?

1. Upewnij się że Bank posiada aktualne, zgodne z wpisem w rejestrze dane Twojej firmy.

2. Upewnij się że posiadasz aktualne pełnomocnictwo do reprezentowana Twojej firmy

i dysponowania środkami w banku.

3. Upewnij się że posiadasz aktywny dostęp, czyli login i hasło do bankowości internetowej dla firm.

4. Sprawdź, czy Twoja firma prowadziła działalność na dzień 31 grudnia 2019 r.

5. Przygotuj dane finansowe swojej firmy, w szczególności m.in. o wysokość obrotów gospodarczych w wybranych miesiącach oraz o liczbę zatrudnionych pracowników w przeliczeniu na pełen etat

(w tym zatrudnionych na umowy cywilnoprawne).

(wysokość przychodów w danych miesiącach, które pozwolą zakwalifikować przedsiębiorstwo do grupy mikro lub małych i średnich lub dużych firm, a także wyliczyć należną kwotę subwencji)

6. Upewnij się, że nie masz zaległości z płatnościami podatków i składek na ubezpieczenia społeczne.

UWAGA!

Ważne Ponieważ podstawą weryfikacji wniosków i oświadczeń, które wpływają na przyznanie subwencji

w ramach Tarczy Finansowej PFR i jej wysokość są rejestry publiczne, ważne jest, aby przedsiębiorca, który będzie się ubiegać o jej przyznanie złożył deklarację VAT w czasie, który pozwoli na jej przetworzenie i zatwierdzenie przez Ministerstwo Finansów.

deklaracje: VAT-7 za marzec br. i VAT-7K za I kwartał br. można składać już od 1 kwietnia 2020 r.

deklarację VAT-7 za kwiecień można złożyć już od 1 maja 2020 r.

Więcej informacji na stronie www.pfr.pl/tarcza

30.04.2020r

Udostępniliśmy możliwość składania wniosków o wsparcie w ramach tarczy finansowej PFR. Zgodnie z wytycznymi PFR, aby wniosek o subwencję został poprawnie przyjęty zalecamy zwrócić uwagę na:

- » Wybrany miesiąc, w którym Twoja firma zanotowała spadek przychodów. Obecnie (do końca kwietnia) jedynym możliwym miesiącem do wyboru jest Marzec 2020 r. Możesz go porównać do przychodów w lutym 2020 r. lub marcu 2019 r.

- » Rozliczenie deklaracji VAT-7. Pamiętaj, aby złożyć deklarację VAT przed złożeniem wniosku o subwencję, co pozwoli na jego weryfikację. Oznacza to, że możesz wskazać kwiecień 2020 r. jako miesiąc spadkowy dopiero po pozytywnej weryfikacji deklaracji złożonej od 1 maja 2020 r. przez Ministerstwo Finansów i Krajową Administracje Skarbową.

- » Liczbę pracowników wskazywanych we wniosku.

Pamiętaj, aby uwzględnić także osoby zatrudnione na umowach cywilnoprawnych, zgłoszone do Zakładu Ubezpieczeń Społecznych. - » Liczbę składanych przez Ciebie wniosków. Jeśli złożysz więcej niż jeden wniosek w naszym banku lub jednocześnie także w innych bankach, wszystkie zostaną automatycznie odrzucone. Możesz złożyć tylko jeden wniosek tylko w jednym banku.

Pamiętaj! Jeśli we wniosku wskazanym przez Ciebie miesiącem spadkowym był Luty, Twój wniosek został zakwalifikowany jako błędny. W takim przypadku możesz złożyć wniosek ponownie i będzie on traktowany jako pierwszy. Natomiast jeśli wniosek został przyjęty jako poprawny ale PFR udzielił decyzji negatywnej, odwołanie możesz złożyć od 11 maja.

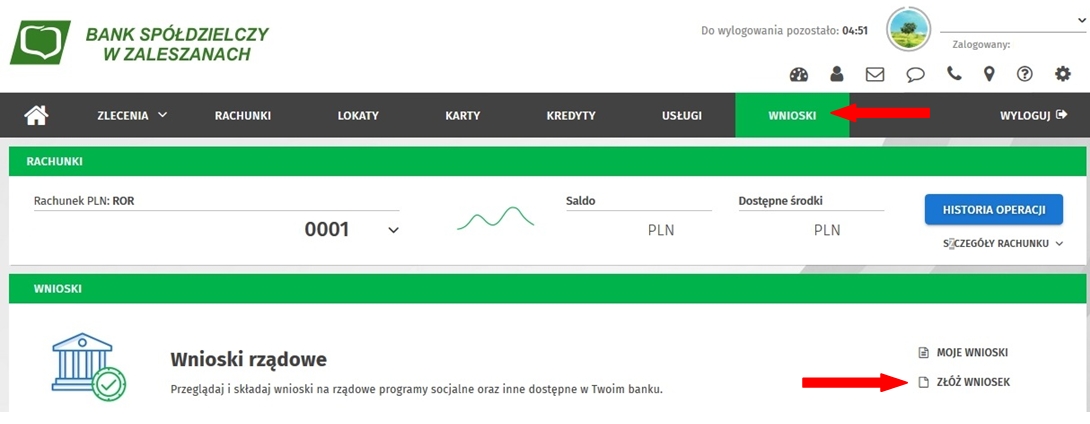

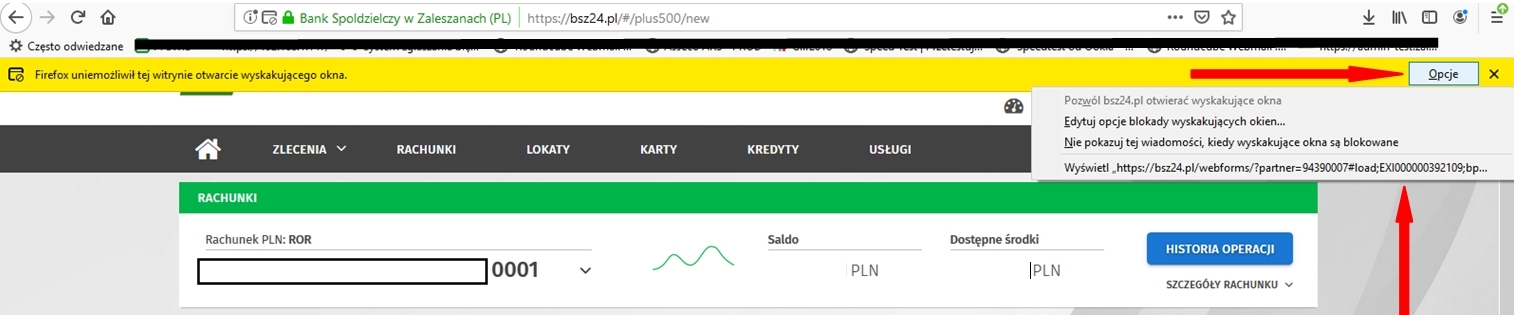

Składanie wniosków krok po kroku:

Menu główne po zalogowaniu > Wnioski > Wnioski rządowe > Złóż wniosek > Wybieramy rachunek którego dotyczył będzie wniosek. ważne - to MUSI być rachunek firmowy > potwierdzamy (dalej) > autoryzujemy decyzje o wyborze rachunku > (formatka z wyborem rodzaju wniosku pojawi się w nowym oknie zdjęcie poniżej jak otworzyć nowe okno) wybieramy rodzaj wniosku : Tarcza Finansowa PFR dla Mikrofirm i MŚP > dalej > wypełniamy odpowiednie pola

Szanowni Przedsiębiorcy w trakcie składania wniosku o subwencję należy sprawdzić, czy od przesłania deklaracji VAT-7 minęły 4 dni kalendarzowe, a w przypadku podatników rozliczających się kwartalnie z VAT, co najmniej 7 dni kalendarzowych od złożenia JPK_VAT. Proces walidacji wniosków wymaga przetworzenia danych w rejestrach publicznych. Złożenie wniosku o subwencję wcześniej rodzi ryzyko jego odrzucenia przez PFR.

W załączeniu przedstawiamy Państwu otrzymany z PFR link do dokumentu: "Najczęściej zadawane pytania" wraz z odpowiedziami. Dokument ten jest na bieżąco aktualizowany przez PFR i dostępny pod linkiem: Pytania odpowiedzi Tarcza PFR

04.05.2020r

Ponadto udostępniamy Państwu materiały :

Link do pełnej wersji dokumentu „Najczęściej zadawane pytania” dostępnej na stronie PFR, dokument jest w formacie pdf, można go pobrać pod linkiem: Najczęsciej zadawane pytania "Kwestionariusz"

Link do „Przewodnika dla mikro, małych i średnich firm po Tarczy Finansowej PFR” dostępnego na stronie PFR, dokument jest w formacie pdf, można go pobrać pod linkiem: "Przewodnik"

08.05.2020

Przy pomocy poniższego kalkulatora możesz wyliczyć maksymalną kwotę subwencji udzielanej w ramach Tarczy Finansowej PFR.

Kalkulator Subwencji

12.05.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

Uprzejmie informujemy, że Polski Fundusz Rozwoju przesunął termin procedury odwoławczej dla mikro, małych i średnich firm w ramach Tarczy Finansowej PFR termin odwołań, został przesunięty na dzień od 18 maja 2020 r.

Odwołania będą składane również drogą elektroniczną poprzez formularz w tym samym banku, w którym składany był wniosek pierwotny. Przedsiębiorca będzie mógł je złożyć nie więcej niż 2 razy w odniesieniu do jednej firmy. Procedura odwoławcza nie dotyczy firm, które otrzymały odmowę wypłaty subwencji – te mogą składać kolejne wnioski o wsparcie od momentu startu Programu, po wcześniejszym wyjaśnieniu wszelkich okoliczności w ZUS, swoim urzędzie skarbowym i w banku.

Więcej informacji na temat procesu odwoławczego przekażemy Państwu, jak tylko otrzymamy je z PFR.

22.05.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU ODWOŁANIA, REKLAMACJE

W związku z pojawiającymi się pytaniami dotyczącymi wprowadzenia od 18 maja br. możliwości składania wniosków w ramach trybu odwołań

Tarczy Finansowej PFR uprzejmie informujemy, że:

1) W jakiej sytuacji i kiedy klient może złożyć wniosek odwoławczy?

Klient może odwołać się od decyzji PFR, jeśli przyznano mu niższą kwotę subwencji finansowej niż ta, o którą wnioskował. Odwołanie może złożyć tylko na kwotę różnicy

pomiędzy tymi kwotami. Wniosek odwoławczy można złożyć maksymalnie w ciągu 2 miesięcy od dnia otrzymania decyzji, od której klient się odwołuje.

2) Ile razy klient może złożyć wniosek odwoławczy?

Klient może złożyć wniosek odwoławczy maksymalnie 2 razy. Każdy kolejny wniosek odwoławczy zostanie odrzucony przez PFR. Drugi wniosek odwoławczy może złożyć

tylko ten klient, któremu w wyniku wniosku pierwotnego i pierwszego odwołania nie została wypłacona łącznie maksymalna kwota, którą podał we wniosku.

3) O czym klient powinien wiedzieć składając wniosek odwoławczy?

Wniosek odwoławczy:

a) może być złożony przez inną osobę, która reprezentuje firmę;

b) musi być złożony w tym samym banku, w którym złożony jest wniosek pierwotny;

c) musi zawierać ID wniosku pierwotnego oraz wszystkie oświadczenia, takie jak we wniosku pierwotnym, w tym:

o wszystkie oświadczenia wiedzy na temat przedsiębiorcy i jego sytuacji gospodarczej

o wszystkie oświadczenia własne osoby składającej wniosek (potwierdzające posiadanie pełnomocnictwa, o odpowiedzialności karnej, RODO itd.), nawet jeśli wniosek

odwoławczy składa ta sama osoba, która podpisywała Umowę.

4) Czego klient nie może zmienić we wniosku odwoławczym?

a) statusu firmy, tzn. jest mikroprzedsiębiorcą czy MŚP;

b) miesiąca spadkowego;

c) miesiąca, do którego porównuje miesiąc spadkowy;

d) liczby pracowników (należy podać liczbę pracowników na miesiąc poprzedzający miesiąc złożenia pierwotnego wniosku, tzn. jeśli klient złożył wniosek w kwietniu, a

odwołuje się od decyzji w maju, to liczbę pracowników podaje na marzec).

5) Co klient powinien sprawdzić zanim złoży wniosek odwoławczy?

a) czy nie ma zaległości w regulowaniu zobowiązań podatkowych lub wobec ZUS;

b) czy liczba pracowników, która została zgłoszona do ZUS jest zgodna z rzeczywistością;

c) czy spełnia inne wymogi formalne, takie jak rezydencja podatkowa w Polsce, nie działa w branży wykluczonej z pomocy.

6) Kiedy klient nie może złożyć wniosku odwoławczego?

a) w przypadku kiedy jego pierwszy wniosek został zaakceptowany w kwocie jaką ma podaną we wniosku;

b) w sytuacji, gdy jego pierwszy wniosek nie został jeszcze rozpatrzony przez PFR;

c) klient otrzymał od PFR decyzję negatywną – w takiej sytuacji musi złożyć nowy wniosek.

7) Jakie mogą być decyzje PFR w procesie odwoławczym?

a) negatywna – nie dochodzi do wypłaty świadczenia;

b) częściowo pozytywna – następuje wypłata dodatkowego świadczenia, ale na mniejszą kwotę niż podana we wniosku;

c) w pełni pozytywna – następuje wypłata dodatkowego świadczenia do wysokości podanej we wniosku kwoty.

8) Jak klient może złożyć nowy wniosek odwoławczy?

Klient, któremu przyznano niższą kwotę subwencji finansowej niż ta, o którą wnioskował, ma udostępniony w swojej bankowości elektronicznej specjalny wniosek, który

służy do złożenia wniosku odwoławczego. Każdy inny klient może złożyć wniosek na standardowych zasadach.

9) Ścieżka wniosku odwoławczego w systemie elektronicznym jest taka sama jak wniosku o subwencje.

Przypominamy, że aktualna wersja dokumentu pytań/odpowiedzi jest zawsze na stronie PFR pod linkiem, „Najczęściej zadawane pytania”.

Dodatkowo informujemy, że w najbliższym czasie zostanie uruchomiony proces reklamacyjny, który:

1) dotyczy rozbieżności między danymi zawartymi we wniosku, a danymi zawartymi w rejestrach służących do walidacji wniosku (w tym ZUS i KAS), których nie można usunąć poprzez porównanie tych danych w sposób elektroniczny. Klient zobowiązany będzie przedstawić wszystkie niezbędne zaświadczenia z KAS i ZUS o niezaleganiu z płatnościami podatków i składek na ZUS;

2) dotyczy oczywistego błędu pisarskiego popełnionego przez klienta we wniosku lub odwołaniu, który spowodował wydanie ostatecznej Decyzji PFR przyznającej Subwencję Finansową w kwocie rażąco niższej, niż możliwa do uzyskania, lub błędu popełnionego przez klienta we wniosku lub odwołaniu, który spowodował wydanie Decyzji PFR przyznającej Subwencję Finansową w kwocie wyższej, niż możliwa do uzyskania,

3) formułuje roszczenia odszkodowawcze wobec PFR;

4) dotyczy Decyzji PFR w przedmiocie umorzenia Subwencji Finansowej.

25.05.2020

Testowe przykłady wniosków : Mikroprzedsiębiorca (osoba fizyczna prowadząca działalność) oraz Mały lub średni przedsiębiorca.

Testowy przykład wniosku dotyczącego odwołania : wniosek test odwołanie

29.05.2020

Materiał informacyjny obrazujący jak złożyć wniosek o Subwencję : informacja wniosek PFR

13.07.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

zakończenie przyjmowania wniosków

Szanowni Klienci informujemy, że zgodnie z założeniami Programu Tarczy Finansowej PFR, 31 lipca 2020 r.

będzie ostatnim dniem na składanie wniosków o subwencję finansową.

W związku z powyższym, 1 sierpnia 2020 r. Klienci Banków nie będą mogli złożyć nowych wniosków za pośrednictwem platformy Eximee. Natomiast, każdy z przedsiębiorców, który kwalifikuje się do otrzymania pomocy na podstawie procedury reklamacyjnej lub odwoławczej będzie mógł po 31 lipca br. złożyć ponownie wniosek celem otrzymania subwencji.

W ramach procedury odwoławczej Klienci będą mogli, tak jak dotychczas, składać maksymalnie 2 wnioski odwoławcze w terminie do 2 miesięcy od dnia złożenia wniosku pierwotnego.

25.11.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

Komunikat dotyczący weryfikacji dokumentów, potwierdzających umocowanie Beneficjentów

Uprzejmie przypominamy, że Przedsiębiorcy, którzy zawarli Umowę Subwencji Finansowej w ramach Tarczy Finansowej Polskiego Funduszu Rozwoju zobowiązani są do przedstawienia w terminie do 31 grudnia 2020 r., w celu weryfikacji przez Bank, dokumentów potwierdzających, że osoba, która zawarła Umowę była uprawniona do reprezentowania Przedsiębiorcy.

W przypadku, gdy Umowa została podpisana przez osobę umocowaną, w zależności od formy prawnej prowadzonej działalności, dokumentami potwierdzającymi są:

- informacja odpowiadająca odpisowi aktualnemu/pełnemu z Krajowego Rejestru Sądowego lub

- wyciąg z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Natomiast w sytuacji, gdy Umowę podpisała osoba inna niż umocowana według Krajowego Rejestru Sądowego lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej lub firma posiada reprezentację wieloosobową, wymagane jest przedłożenie Pełnomocnictwa lub Oświadczenia.

W/w dokumenty tj. Pełnomocnictwo albo Oświadczenie, należy opatrzyć podpisem kwalifikowanym elektronicznym lub poświadczyć podpisy notarialnie.

Należy pamiętać, że:

- Pełnomocnictwo musi być opatrzone datą nie późniejszą niż dzień złożenia wniosku o subwencję. W przypadku tej samej daty, o ważności pełnomocnictwa decyduje godzina notarialnego poświadczenia podpisów lub złożenia ostatniego z wymaganych podpisów kwalifikowanych. W razie braku wskazania godziny poświadczenia notarialnego pełnomocnictwo udzielone w dacie złożenia wniosku nie będzie mogło być zaakceptowane;

- Oświadczenie musi zostać wystawione po dacie złożenia wniosku o subwencję finansową, jeśli wcześniej nie udzielono pełnomocnictwa osobie wnioskującej. Oświadczenie podpisuje osoba lub osoby umocowane według Krajowego Rejestru Sądowego lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej albo pełnomocnik.

Zarówno Pełnomocnictwo jak i Oświadczenie należy przedłożyć wraz z aktualnym/pełnym odpisem z Krajowego Rejestru Sądowego lub wydrukiem z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Dokumenty należy przedstawić w Banku za pośrednictwem jednego z niżej wymienionego kanału:

1. W przypadku dokumentacji (Pełnomocnictwo, Oświadczenie) opatrzonej kwalifikowanym podpisem elektronicznym:

- za pośrednictwem bankowości elektronicznej wchodząc na dedykowany Wniosek, (Opcja obecnie niedostępna)

- na adres mailowy:

Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript.

2. W przypadku dokumentacji (Pełnomocnictwo, Oświadczenie) z podpisami notarialnie poświadczonymi:

- osobiście w placówce Banku,

- przesłać pocztą na adres : Bank Spółdzielczy w Zaleszanach, ul. Plac Kościuszki 1, 37-415 Zaleszany

Wszystkie wyżej wymienione dokumenty należy złożyć w Banku w nieprzekraczalnym terminie do 31 grudnia 2020 r.

W przypadku niedopełnienia ww. obowiązku konsekwencją będzie wypowiedzenie Umowy przez Fundusz PFR.

Wzór_pełnomocnictwa ze strony PFR (proszę usunąć tekst "wzór pełnomocnictwa" po korekcie ale przed wydrukiem)

Wzór_oświadczenia ze strony PFR (proszę usunąć tekst "wzór oświadczenia" po korekcie ale przed wydrukiem)

01.12.2020

W związku z pojawiającymi się wątpliwościami dotyczącymi weryfikacji dokumentów potwierdzających umocowanie Beneficjentów w ramach Tarczy Finansowej Polskiego Funduszu Rozwoju dla Małych i Średnich Firm, przedstawiam wyjaśnienia na najczęściej pojawiające się pytania.

Klient przedkłada w Banku jedynie wydruk z bazy CEiDG lub odpis z KRS, gdy:

1) w przypadku jednoosobowej działalności gospodarczej, umowę subwencji finansowej zawarł właściciel firmy wskazany w bazie CEiDG;

2) w przypadku spółki handlowej, umowę subwencji finansowej zawarła osoba upoważniona do jednoosobowej reprezentacji firmy zgodnie z KRS na dzień

zawarcia umowy (Klient przedkłada w Banku jedynie aktualny odpis z KRS, jeśli został pobrany odpis z KRS na dzień zawarcia umowy subwencji lub

pełny odpis z KRS, jeśli został pobrany na dzień złożenia dokumentów do Banku).

Klient przedkłada w Banku pełnomocnictwo wraz z wydrukiem z bazy CEIDG lub odpisem z KRS, gdy umowę subwencji finansowej zawarła osoba umocowana do jej zawarcia (inna niż ta, która mogła ją zawrzeć zgodnie z wydrukiem z CEiDG lub odpisem z KRS).

Jednocześnie należy pamiętać, że pełnomocnictwo powinno być:

1) podpisane wyłącznie przez osoby upoważnione do reprezentacji Beneficjenta, których dane ujawnione są w odpisie z KRS lub wydruku z KRS

dostarczonym do tego pełnomocnictwa;

2) o treści odpowiadającej wzorowi opracowanemu przez PFR;

3) podpisane wyłącznie za pomocą kwalifikowanych podpisów elektronicznych lub w formie pisemnej z podpisami notarialnie poświadczonymi;

4) opatrzone datą wcześniejszą niż datą podpisania Umowy (decyduje data i godzina poświadczenia notarialnego lub złożenia ostatniego z wymaganych

podpisów kwalifikowanych, a nie data komparycji dokumentu pełnomocnictwa).

Klient przedkłada w Banku oświadczenie wraz z wydrukiem z bazy CEIDG lub odpisem z KRS, gdy umowę subwencji finansowej zawarła osoba inna niż ta, która mogła ją zawrzeć zgodnie z wydrukiem z CEiDG lub odpisem z KRS, a nie zostało ustanowione odrębne pełnomocnictwo lub pełnomocnictwo nie spełnia powyżej opisanych warunków.

Jednocześnie należy pamiętać, że oświadczenie powinno być:

1) podpisane wyłącznie przez osoby upoważnione do reprezentacji Beneficjenta, których dane ujawnione są w odpisie z KRS lub wydruku z KRS

dostarczonym do tego pełnomocnictwa;

2) o treści odpowiadającej wzorowi opracowanemu przez PFR;

3) podpisane wyłącznie za pomocą kwalifikowanych podpisów elektronicznych lub w formie pisemnej z podpisami notarialnie poświadczonymi;

4) opatrzone datą późniejszą niż data podpisania Umowy (decyduje data i godzina poświadczenia notarialnego lub złożenia ostatniego z wymaganych

podpisów kwalifikowanych, a nie data komparycji dokumentu pełnomocnictwa).

Jednocześnie uprzejmie informujemy, że w Regulaminie PFR błędnie wskazano, że w przypadku, gdy umowę subwencji finansowej zawarła inna osoba niż wskazana do reprezentacji, to wówczas klient powinien dostarczyć pełnomocnictwo oraz oświadczenie. PFR zobowiązał się do sprostowania tego błędu na swojej stronie internetowej.

30.12.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

– informacja dotycząca weryfikacji dokumentów umocowań beneficjentów Subwencji Finansowej

Uprzejmie informujemy, że na stronie PFR pojawił się Komunikat w sprawie wydłużenia przedkładania dokumentów umocowań beneficjentów Subwencji Finansowej o następującej treści.:

„Informujemy, że termin dostarczenia do banków dokumentów potwierdzających umocowanie osób składających wnioski w ramach programu rządowego „Tarcza Finansowej Polskiego Funduszu Rozwoju dla Małych i Średnich Firm” (Program) został przedłużony do dnia 31 stycznia 2021 r.

Jednocześnie, w celu uniknięcia wątpliwości, informujemy, że Polski Fundusz Rozwoju S.A. nie będzie wyciągał negatywnych konsekwencji względem przedsiębiorców, którzy dostarczyli dokumenty potwierdzające umocowanie do banków po 31 grudnia 2020 r. (tj. po terminie wynikającym z umowy subwencji finansowej oraz regulaminu ubiegania się o udział w Programie), wyłącznie na podstawie dostarczenia tych dokumentów do banków w terminie 31 grudnia 2020 r. – 31 stycznia 2021 r. W stosunku do beneficjentów Programu, którzy uchybią nowemu terminowi przekazywania dokumentów potwierdzających umocowanie, zastosowanie znajdą postanowienia umowy subwencji finansowej oraz regulaminu ubiegania się o udział w Programie w zakresie dotyczącym konsekwencji nieprzedłożenia dokumentów potwierdzających umocowanie we właściwym terminie.”

31.12.2020

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

– informacja dotycząca weryfikacji dokumentów umocowań beneficjentów Subwencji Finansowej w ramach Tarczy Finansowej 1.0 oraz szkoleń nt. pomocy w ramach TarczyFinansowej 2.0

Uprzejmie informujemy, że Polski Fundusz Rozwoju przeprowadza od 4 stycznia 2021 r. cykl bezpłatnych szkoleń otwartych w formie webinariów dla Przedsiębiorców. Szkolenia dotyczyć będą zasad przyznawania pomocy w ramach Tarczy Finansowej 2.0 dla przedsiębiorstw, które ucierpiały wskutek pandemii koronawirusa.

Zachęcamy Przedsiębiorców którzy kwalifikują się do Programu pomocowego w ramach Tarczy Finansowej 2.0 do udział w szkoleniu przygotowanym przez PFR poprzez zarejestrowanie się na stronie: https://pfrportal.pl/tarcza-finansowa-2-0/

Dodatkowo PFR na stronie opublikował zaktualizowane i rozszerzone zasady Tarczy Finansowej 2.0

w kształcie zaakceptowanym przez Komisję Europejską, do lektury których zachęcamy: https://pfrsa.pl/tarcza-finansowa-pfr/tarcza-finansowa-pfr-20.html#mmsp

05.01.2021

TARCZA FINANSOWA POLSKIEGO FUNDUSZU ROZWOJU

– informacja podsumowująca prace związane z Tarczą Finansową 1.0. oraz najważniejsze informacje związane z Tarczą Finansową 2.0

Tarcza 1.0

Po zakończeniu procesu weryfikacji Bank BPS (w imieniu Banków Spółdzielczych wśród których znajduję się także Bank Spółdzielczy w Zaleszanach) przekaże do PFR dane dotyczące zweryfikowanych dokumentów, co zakończy ten etap współpracy z PFR w zakresie Tarczy 1.0.

Kolejny etap będzie dotyczył składania przez beneficjentów subwencji finansowej wniosków o umorzenie części lub całości subwencji. Pierwotne zasady Programu Tarczy 1.0. zakładały umorzenie subwencji w wysokości najwyżej 75% kwoty subwencji finansowej, natomiast w dniu 5 stycznia br. Rada Ministrów ma przyjąć w drodze rozporządzenia zmianę zasad wskazując dla niektórych branż umorzenie nawet w 100% otrzymanej subwencji finansowej.

Na bieżąco będziemy Państwa informować o pracach nad procesem umorzeń.

Tarcza 2.0

PFR realizuje kolejny Program rządowy dla mikro, małych i średnich przedsiębiorstw w związku ze zwalczaniem skutków epidemii COVID-19 w ramach rządowej Tarczy Finansowej 2.0. Wsparcie będzie udzielane w formie subwencji finansowej tak jak to miało miejsce w ramach Tarczy Finansowej 1.0.

Wnioski o subwencję będą przyjmowane od 15 stycznia 2021 r. do 28 lutego 2021 r. Procedura odwoławcza w ramach Programu będzie trwała od 1 lutego 2021 r. do 31 marca 2021 z możliwością przedłużenia terminów do 30 czerwca 2021 r.

Szczegółowe informacje nt. zasad przyznawania wsparcia w ramach Tarczy 2.0. można uzyskać na bezpłatnych webinariach organizowanych przez Fundusz, do uczestnictwa w których zachęcam wszystkich pracowników jak również Państwa klientów kwalifikujących się do pomocy.

Aby wziąć udział w szkoleniu należy zarejestrować się na stronie: https://pfrportal.pl/tarcza-finansowa-2-0/

Dodatkowo PFR na swojej stronie internetowej opublikował:

• zaktualizowane i rozszerzone zasady Tarczy 2.0 w kształcie zaakceptowanym przez Komisję Europejską, do lektury których zachęcamy https://pfrsa.pl/tarcza-finansowa-pfr/tarcza-finansowa-pfr-20.html#mmsp

• pytania i odpowiedzi dotyczące Programu, których aktualną wersję Państwu wysyłamy w załączeniu > link tarcza finansowa 2.0

15.01.2021

TARCZA FINANSOWA 2.0 PFR dla mikro, małych i średnich firm (plik w formacie pdf do wydruku)

Jeżeli prowadzisz mikro, małą lub średnią firmę to możesz złożyć wniosek o bezzwrotną subwencję w ramach Programu Tarcza Finansowa PFR 2.0 w systemie bankowości elektronicznej naszego Banku. To kolejny, po Tarczy Finansowej 1.0., Program wdrażany przez Polski Fundusz Rozwoju, którego zadaniem jest wsparcie firm będących w trudnej sytuacji finansowej w związku z epidemią koronawirusa. W przypadku dużych firm wnioski o finansowanie można złożyć bezpośrednio w PFR na stronie www.pfr.pl/tarcza .

Wnioski można składać od 15 stycznia do 28 lutego 2021 r. za pośrednictwem systemu bankowości elektronicznej naszego Banku.

W trakcie składania wniosku o subwencję należy sprawdzić, czy od przesłania deklaracji VAT-7 minęły 4 dni kalendarzowe, a w przypadku podatników rozliczających się kwartalnie z VAT, co najmniej 7 dni kalendarzowych od złożenia JPK_VAT za bazowy miesiąc, od którego wyliczane będą straty w składanym wniosku. Proces walidacji wniosków wymaga przetworzenia danych w rejestrach publicznych. Złożenie wniosku o subwencję wcześniej rodzi ryzyko jego odrzucenia przez PFR.

PFR wyjaśnił, iż system weryfikacji wniosków Tarczy Finansowej PFR 2.0 automatycznie sprawdza, czy przedsiębiorca przesłał do Urzędu Skarbowego deklarację rozliczenia podatków, np. JPK-V7M lub JPK-V7K za grudzień 2020 r. W przypadku braku tego rozliczenia w bazach danych US, system tymczasowo wstrzymuje wniosek i przez okres maksymalnie 7 dni roboczych sprawdza codziennie dostępność deklaracji. Najpóźniej po upływie tego okresu, PFR podejmuje decyzję na podstawie dostępnych danych.

Zastosowanie tej procedury może skutkować tym, że decyzja zostanie wydana w inny dzień niż najbliższy dzień roboczy po złożeniu wniosku do PFR. Dlatego PFR przypomina, aby przedsiębiorcy przed złożeniem wniosku o pomoc w ramach Tarczy Finansowej PFR złożyli deklarację JPK-V7M lub JPK-V7K, a następnie odczekali co najmniej 7 dni ze złożeniem wniosku, co pozwoli na jego przetworzenie w systemach US, a następnie bezzwłoczną weryfikację przez PFR.

Składając Wniosek, przedsiębiorca zobowiązany jest do przekazania do Banku dokumentów poświadczających umocowanie osoby upoważnionej przed podpisaniem umowy subwencji finansowej, w tym do:

- > przekazania pełnomocnictwa, z którego będzie wynikało umocowanie osoby upoważnionej do złożenia oświadczeń woli i wiedzy w celu lub w związku z zawarciem umowy

subwencji finansowej, przy czym pełnomocnictwo powinno zostać: (A) podpisane przez osobę/y umocowaną/e do działania w imieniu przedsiębiorcy przy wykorzystaniu

Kwalifikowanego Podpisu Elektronicznego (podpis powinien zostać zamieszczony wewnątrz pliku w formacie PAdES), (B) udzielone w treści odpowiadającej dokumentowi

znajdującemu się pod wskazaną ścieżką -

https://pfrsa.pl/dam/serwis-korporacyjny-pfr/documents/tarcza-finansowa-pfr-20/Tarcza_finansowa_2.0_PFR_dla_MMSP_pelnomocnictwo.pdf,

(Powyższe pełnomocnictwo należy pobrać na dysk komputera i ponownie otworzyć - wtedy będzie można uzupełnić elektroniczne wszystkie wymagane pola)

oraz (C) przekazane w formacie PDF; - > przekazania do Banku odpisu z KRS lub wydruku z CEIDG (w zależności od formy prawnej przedsiębiorcy), z którego będzie wynikało umocowanie osób udzielających

pełnomocnictwa, albo umocowanie osoby upoważnionej do samodzielnego reprezentowania przedsiębiorcy; - > przekazania do Banku innych dokumentów wyjaśniających ewentualne rozbieżności pomiędzy dokumentami wskazanymi powyżej a stanem faktycznym (np. dokument

poświadczający zmianę nazwiska); lub wskazania we wniosku danych osoby upoważnionej oraz osób, które złożyły podpisy pod pełnomocnictwem.

- (I) Program Tarcza Finansowa 2.0. Polskiego Funduszu Rozwoju dla Mikrofirm

Dla kogo?

- • Dla przedsiębiorcy, który na dzień 31 grudnia 2019 roku, na dzień 1 listopada 2020 r. oraz na dzień złożenia wniosku o finansowanie, wykonywał działalność gospodarczą w

jednym lub więcej wskazanych przez PFR 45 kodów PKD; link - 00_Tarcza Finansowa PFR 2.0_lista PKD

- • Dla przedsiębiorcy, który zatrudnia na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r. co najmniej 1

pracownika z wyłączeniem właściciela oraz nie więcej niż 9 pracowników, a jego roczny obrót lub suma bilansowa nie przekracza 2 mln euro;

UWAGA:

Na potrzeby ustalenia przedsiębiorcy przez pracownika rozumie się osobę zatrudnioną na podstawie umowy o pracę (w przeliczeniu na pełny etat), z wyłączeniem pracowników przebywających na urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych lub zatrudnionych w celu przygotowania zawodowego.

- • Dla przedsiębiorcy, który jest wpisany do Krajowego Rejestru Sądowego (KRS) lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEiDG);

- • Dla przedsiębiorcy, który odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 30% w okresie:

> od dnia 1 kwietnia 2020 r. do dnia 31 grudnia 2020 r. w porównaniu do okresu trwającego od 1 kwietnia 2019 r. do dnia 31 grudnia 2019 r.; albo

> od dnia 1 października 2020 r. do dnia 31 grudnia 2020 r. w porównaniu do okresu trwającego od 1 października 2019 r. do dnia 31 grudnia 2019 r. -

- • Jeśli wobec przedsiębiorstwa nie zostało otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne;

- • Dla przedsiębiorcy: (I) który, posiada rezydencję podatkową na terenie Europejskiego Obszaru Gospodarczego, (II) który jest zarejestrowany na terytorium Rzeczypospolitej

Polskiej, oraz (III) którego główny beneficjent rzeczywisty, w rozumieniu art. 2 ust. 2 pkt 1) Ustawy AML nie posiada rezydencji podatkowej w tzw. „rajach podatkowych” w

rozumieniu Konkluzji Rady UE w sprawie zrewidowanej listy państw nie współpracujących w celach podatkowych (2020/C 64/03). Odejście od tej zasady możliwe jest w

sytuacji zobowiązania Beneficjenta Programu i/lub jego głównego beneficjenta rzeczywistego do przeniesienia rezydencji podatkowej na teren Europejskiego Obszaru

Gospodarczego w terminie do 9 miesięcy od dnia udzielenia finansowania w ramach Programu; - • Jeśli przedsiębiorca na dzień 31 grudnia 2019 r. lub na dzień 31 grudnia 2020 r. lub na dzień złożenia wniosku o subwencję nie zalegał z płatnościami podatków i składek

na ubezpieczenia społeczne, przy czym:

- > zaleganie z płatnościami podatków i składek na ubezpieczenie społeczne nieprzekraczające trzykrotności wartości opłaty pobranej przez operatora

wyznaczonego w rozumieniu ustawy Prawo Pocztowe za traktowanie przesyłki listowej jako przesyłki poleconej, lub

> złożenie wniosku do ZUS o braku płatności składek na ubezpieczenie społeczne w ramach tarcz antykryzysowych

nie będzie uznawane za zaległości. -

Jakie są warunki finansowania?

Środki z subwencji finansowej mogą zostać przeznaczone przez przedsiębiorcę wyłącznie na pokrycie kosztów/wydatków prowadzonej przez przedsiębiorcę działalności gospodarczej, w tym:

- > kosztów wynagrodzeń osób zatrudnionych przez przedsiębiorcę;

> kosztów zakupu towarów i materiałów;

> kosztów usług obcych;

> bieżących kosztów obsługi finansowania zewnętrznego;

> kosztów najmu (lub umów o podobnym charakterze) nieruchomości użytkowanej na cele prowadzenia działalności gospodarczej;

> kosztów wszelkich należności publicznoprawnych; oraz

> wydatków na zakup sprzętu i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej.

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta Programu określać będzie umowa subwencji.

- > kosztów wynagrodzeń osób zatrudnionych przez przedsiębiorcę;

Polski Fundusz Rozwoju stosować będzie możliwie uproszczoną procedurę przyznawania finansowania, a procedura przyznawania wsparcia finansowego będzie możliwie automatyczna i w szczególności realizowana za pośrednictwem kanałów elektronicznych banków z wykorzystaniem oświadczeń składanych przez Beneficjenta Programu.

Jaka jest wysokość udzielanego wsparcia finansowego?

Na potrzeby wyliczenia kwoty subwencji finansowej:

- • za pracownika uważa się osobę fizyczną, która pozostaje z przedsiębiorcą w stosunku pracy oraz, która była zgłoszona przez przedsiębiorcę do ubezpieczeń społecznych na

dzień ustalania stanu zatrudnienia na potrzeby określenia maksymalnej wysokości subwencji finansowej przysługującej przedsiębiorcy, z zastrzeżeniem, że stan

zatrudniania określa się w przeliczeniu na pełny wymiar czasu pracy, lub współpracującą z przedsiębiorcą, niezależnie od formy prawnej tej współpracy (w szczególności na

podstawie umów cywilnoprawnych, takich jak umowa zlecenia) oraz, za którą przedsiębiorca odprowadza składki na ubezpieczenie społeczne na dzień ustalania stanu

zatrudnienia dla potrzeb określenia maksymalnej wysokości subwencji finansowej; - • będzie brana pod uwagę liczba osób zatrudnionych na 30 września 2020 r.

Kwota Subwencji Finansowej, którą może uzyskać Mikrofirma, obliczana jest jako iloczyn liczby osób zatrudnionych (w przeliczeniu na pełne etaty) oraz kwoty bazowej subwencji finansowej uzależnionej od wielkości spadku przychodów przedsiębiorcy w porównywanych okresach.

Wysokość kwoty subwencji finansowej możliwej do otrzymania przez Mikrofirmę w przeliczeniu na pełne etaty w ramach Programu 2.0 określa poniższa tabela:

|

Wielkość spadku przychodów Mikrofirmy w porównywanych okresach |

Wysokość subwencji finansowej należnej Mikrofirmie |

|

Spadek większy lub równy 30% |

18.000 zł / osobę zatrudnioną |

|

Spadek większy lub równy 60% |

36.000 zł / osobę zatrudnioną |

Kwota Subwencji Finansowej, którą może uzyskać Mikrofirma, w żadnym przypadku nie może być wyższa niż:

- > 36.000,00 zł na osobę zatrudnioną według stanu na dzień 30 września 2020 r. w sytuacji, gdy Mikrofirma nie otrzymała wsparcia w ramach Programu 1.0;

> 72.000,00 zł na osobę zatrudnioną według stanu na dzień 30 września 2020 r. w sytuacji, gdy Mikrofirma otrzymała wsparcie w ramach Programu 1.0 – podana kwota stanowi

łączne wsparcie uzyskane na osobę zatrudnioną w ramach Programu 2.0 i Programu 1.0; oraz

> 324.000,00 zł.

Jakie są warunki umorzenia subwencji?

Otrzymana przez mikroprzedsiębiorcę pożyczka preferencyjna może być umorzona w całości w przypadku utrzymania przez Mikrofirmę:

- > działalności gospodarczej na dzień 31 grudnia 2021 r., rozumianej jako nieprzerwane prowadzenie działalności gospodarczej w okresie od dnia złożenia Wniosku do dnia 31

grudnia 2021 r., przy czym w okresie od dnia złożenia Wniosku do dnia 31 grudnia 2021 r. wobec Przedsiębiorcy nie może rozpocząć się proces likwidacji, upadłości lub

restrukturyzacji; oraz

> średniorocznego zatrudnienia w roku 2021 na co najmniej takim samym poziomie jak średnioroczne zatrudnienie w roku 2020.

Jakie są warunki zwrotu subwencji?

Otrzymana przez Mikrofirmę Subwencja Finansowa podlega zwrotowi w całości w przypadku:

- > zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej);

> otwarcia likwidacji (jeżeli dotyczy); lub

> otwarcia postępowania upadłościowego lub restrukturyzacyjnego;

w każdym czasie licząc od dnia otrzymania Subwencji Finansowej do dnia 31 grudnia 2021 r.

- (II) Program Tarcza Finansowa 2.0. Polskiego Funduszu Rozwoju dla MŚP

-

Dla kogo?

- • Dla przedsiębiorcy, który na dzień 31 grudnia 2019 roku, na dzień 1 listopada 2020 r. oraz na dzień złożenia wniosku o finansowanie, wykonywał działalność gospodarczą w

jednym lub więcej wskazanych przez PFR 45 kodów PKD; link - 00_Tarcza Finansowa PFR 2.0_lista PKD - • Dla przedsiębiorcy, który zatrudnia na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r. od 10 do 249

pracowników, a jego roczny obrót nie przekracza 50 mln euro lub suma bilansowa nie przekracza 43 mln euro; -

UWAGA:

Na potrzeby ustalenia przedsiębiorcy przez pracownika rozumie się osobę zatrudnioną na podstawie umowy o pracę (w przeliczeniu na pełny etat), z wyłączeniem pracowników przebywających na urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych lub zatrudnionych w celu przygotowania zawodowego. -

- • Dla przedsiębiorcy, który jest wpisany do Krajowego Rejestru Sądowego (KRS) lub Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEiDG);

- • Dla przedsiębiorcy, który odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 30% w okresie:

- > od dnia 1 kwietnia 2020 r. do dnia 31 grudnia 2020 r. w porównaniu do okresu trwającego od 1 kwietnia 2019 r. do dnia 31 grudnia 2019 r.; albo

> od dnia 1 października 2020 r. do dnia 31 grudnia 2020 r. w porównaniu do okresu trwającego od 1 października 20 19 r. do dnia 31 grudnia 2019 r.;

- > od dnia 1 kwietnia 2020 r. do dnia 31 grudnia 2020 r. w porównaniu do okresu trwającego od 1 kwietnia 2019 r. do dnia 31 grudnia 2019 r.; albo

-

- • Dla przedsiębiorcy, który odnotowuje spadek obrotów gospodarczych o minimum 30% w okresie kwalifikowanym trwającym (pokrycie Kosztów Stałych będzie możliwe za okres, w

którym przedsiębiorca odnotował co najmniej 30% spadek obrotów gospodarczych):

- > od 1 listopada 2020 r. do 31 grudnia 2020 r. w porównaniu do okresu od 1 listopada 2019 r. do 31 grudnia 2019 r. (spadek obrotów gospodarczych w

oparciu o dane rzeczywiste) oraz

> od 1 stycznia 2021 r. do 31 marca 2021 r. w porównaniu do okresu od 1 stycznia 2019 r. do 31 marca 2019 r. (spadek obrotów gospodarczych w oparciu

o predykcję, a w przypadku składania wniosku w chwili posiadania danych rzeczywistych – w oparciu o dane rzeczywiste); -

- • Jeśli wobec przedsiębiorstwa nie zostało otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne;

- • Dla przedsiębiorcy: (I) który, posiada rezydencję podatkową na terenie Europejskiego Obszaru Gospodarczego, (II) który jest zarejestrowany na terytorium Rzeczypospolitej

Polskiej, oraz (III) którego główny beneficjent rzeczywisty, w rozumieniu art. 2 ust. 2 pkt 1) Ustawy AML nie posiada rezydencji podatkowej w tzw. „rajach podatkowych” w

rozumieniu Konkluzji Rady UE w sprawie zrewidowanej listy państw nie współpracujących w celach podatkowych (2020/C 64/03). Odejście od tej zasady możliwe jest w

sytuacji zobowiązania Beneficjenta Programu i/lub jego głównego beneficjenta rzeczywistego do przeniesienia rezydencji podatkowej na teren Europejskiego Obszaru

Gospodarczego w terminie do 9 miesięcy od dnia udzielenia finansowania w ramach Programu; - • Jeśli przedsiębiorca na dzień 31 grudnia 2019 r. lub na dzień 31 grudnia 2020 r. lub na dzień złożenia wniosku o subwencję nie zalegał z płatnościami podatków i składek

na ubezpieczenia społeczne, przy czym:

> rozłożenie płatności lub składek na ubezpieczenie społeczne na raty lub jej odroczenie, lub

> zaleganie z płatnościami podatków i składek na ubezpieczenie społeczne nieprzekraczające trzykrotności wartości opłaty pobranej przez operatora

wyznaczonego w rozumieniu ustawy Prawo Pocztowe za traktowanie przesyłki listowej jako przesyłki poleconej, lub

> złożenie wniosku do ZUS o braku płatności składek na ubezpieczenie społecznew ramach tarcz antykryzysowych - nie będzie uznawane za zaległości.

-

Jakie są warunki finansowania?

Środki z subwencji finansowej mogą zostać przeznaczone przez przedsiębiorcę wyłącznie na pokrycie kosztów/wydatków prowadzonej przez przedsiębiorcę działalności gospodarczej, w tym:

- > kosztów wynagrodzeń osób zatrudnionych przez przedsiębiorcę;

> kosztów zakupu towarów i materiałów;

> kosztów usług obcych;

> bieżących kosztów obsługi finansowania zewnętrznego;>kosztów najmu (lub umów o podobnym charakterze) nieruchomości użytkowanej na cele prowadzenia działalności

gospodarczej;

> kosztów wszelkich należności publicznoprawnych; oraz

> wydatków na zakup sprzętu i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej.

- > kosztów wynagrodzeń osób zatrudnionych przez przedsiębiorcę;

-

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta Programu określać będzie umowa subwencji.

- > od 1 listopada 2020 r. do 31 grudnia 2020 r. w porównaniu do okresu od 1 listopada 2019 r. do 31 grudnia 2019 r. (spadek obrotów gospodarczych w

-

Polski Fundusz Rozwoju stosować będzie możliwie uproszczoną procedurę przyznawania finansowania, a procedura przyznawania wsparcia finansowego będzie możliwie

automatyczna i w szczególności realizowana za pośrednictwem kanałów elektronicznych banków z wykorzystaniem oświadczeń składanych przez Beneficjenta Programu. -

Jaka jest wysokość udzielanego wsparcia finansowego?

-

Na potrzeby wyliczenia kwoty subwencji finansowej:

- • Dla przedsiębiorcy, który odnotowuje spadek obrotów gospodarczych o minimum 30% w okresie kwalifikowanym trwającym (pokrycie Kosztów Stałych będzie możliwe za okres, w

-

- • za pracownika uważa się osobę fizyczną, która pozostaje z przedsiębiorcą w stosunku pracy oraz, która była zgłoszona przez przedsiębiorcę do ubezpieczeń społecznych na

dzień ustalania stanu zatrudnienia na potrzeby określenia maksymalnej wysokości subwencji finansowej przysługującej przedsiębiorcy, z zastrzeżeniem, że stan zatrudniania

określa się w przeliczeniu na pełny wymiar czasu pracy, lub współpracującą z przedsiębiorcą, niezależnie od formy prawnej tej współpracy (w szczególności na podstawie

umów cywilnoprawnych, takich jak umowa zlecenia) oraz, za którą przedsiębiorca odprowadza składki na ubezpieczenie społeczne na dzień ustalania stanu zatrudnienia dla

potrzeb określenia maksymalnej wysokości subwencji finansowej;

• będzie brana pod uwagę liczba osób zatrudnionych na 30 września 2020 r.

- • za pracownika uważa się osobę fizyczną, która pozostaje z przedsiębiorcą w stosunku pracy oraz, która była zgłoszona przez przedsiębiorcę do ubezpieczeń społecznych na

-

Obliczanie subwencji finansowej dla MŚP odbywa się wg. poniższych zasad:

- 1) subwencja finansowa udzielana jest do wysokości 70% Kosztów Stałych – faktycznej straty brutto (wynik finansowy przedsiębiorcy przed opodatkowaniem, uwzględniający

zysk/stratę z działalności operacyjnej oraz koszty i przychody finansowe) w okresie od 1 listopada 2020 r. do 31 marca 2021 r. Za okres listopad – grudzień 2020 r. na

podstawie rzeczywistych Kosztów Stałych oraz za okres styczeń – marzec 2021 r. na podstawie prognozowanych Kosztów Stałych; - 2) maksymalna kwota finansowania dla MŚP z Tarczy Finansowej 2.0 nie może przekroczyć 3,5 mln zł z zastrzeżeniem, że wysokość pomocy dla jednego pracownika nie może

przekroczyć 72.000,00 zł, a maksymalna kwota finansowania z Tarczy Finansowej 1.0 i Tarczy Finansowej 2.0 nie może w sumie przekroczyć 144.000,00 zł na jednego pracownika.

- 1) subwencja finansowa udzielana jest do wysokości 70% Kosztów Stałych – faktycznej straty brutto (wynik finansowy przedsiębiorcy przed opodatkowaniem, uwzględniający

-

Jakie są warunki umorzenia subwencji?

Subwencja finansowa z Tarczy 2.0. w przypadku MŚP będzie podlegała całkowitemu umorzeniu pod warunkiem łącznego spełnienia następujących przesłanek:

- • Dla przedsiębiorcy, który na dzień 31 grudnia 2019 roku, na dzień 1 listopada 2020 r. oraz na dzień złożenia wniosku o finansowanie, wykonywał działalność gospodarczą w

-

- • utrzymanie działalności gospodarczej na 31 grudnia 2021 r. rozumiane jako nieprzerwane prowadzenie działalności gospodarczej w okresie od dnia złożenia wniosku o

subwencję do 31 grudnia 2021 r.; oraz

• rozliczenia nadwyżki udzielonej subwencji finansowej w terminie po 31 grudnia 2021 r., jednakże nie później niż do 31 stycznia 2022 r., przy czym nie ma możliwości

rekompensaty Kosztów Stałych przekraczających otrzymane wsparcie;

> Przez nadwyżkę rozumie się kwotę subwencji finansowej otrzymanej na podstawie wskazanych przez przedsiębiorcę we wniosku o udzielenie subwencji finansowej

Kosztów Stałych, w sytuacji gdy rzeczywiste Koszty Stałe okazały się niższe.

> Natomiast na potrzeby ustalania warunków umorzenia subwencji dla MŚP nie bada się utrzymania poziomu zatrudnienia.

stanem - • utrzymanie działalności gospodarczej na 31 grudnia 2021 r. rozumiane jako nieprzerwane prowadzenie działalności gospodarczej w okresie od dnia złożenia wniosku o

-

Jakie są warunki zwrotu subwencji?

Otrzymana przez Przedsiębiorcę subwencja finansowa podlega zwrotowi w całości w przypadku:

- > zaprzestania prowadzenia działalności gospodarczej (w tym w razie zawieszenia prowadzenia działalności gospodarczej);

> otwarcia likwidacji (jeżeli dotyczy); lub

> otwarcia postępowania upadłościowego lub restrukturyzacyjnego;

w każdym czasie licząc od dnia otrzymania subwencji finansowej do dnia 31 grudnia 2021 r

Jak się przygotować do złożenia wniosku w ramach Tarczy Finansowej PFR

-

-

- 1) Upewnij się, że dane firmy widoczne w bankowości elektronicznej są aktualne (zgodnie z wpisem we właściwym rejestrze).

-

- 2) Zweryfikuj czy posiadasz odpowiednie umocowanie do złożenia wniosku i zawarcia umowy subwencji w formie elektronicznej (wydruk z CEIDG, odpis z KRS lub pełnomocnictwo). Jeśli z odpisu KRS lub z wydruku z CEIDG nie wynika uprawnienie do samodzielnej reprezentacji przedsiębiorcy przez osobę składającą wniosek, niezbędne jest załączenie pełnomocnictwa (zgodnego ze wzorem dostępnym na stronie PFR) podpisanego kwalifikowanym podpisem elektronicznym (UWAGA: profil zaufany nie spełnia warunków kwalifikowanego podpisu).

- 3) Sprawdź czy na dzień 31 grudnia 2019 r. oraz 1 listopada 2020 r. oraz na dzień składania wniosku prowadziłeś działalność gospodarczą w ramach przynajmniej jednej z branż wskazanych przez PFR. link - 00_Tarcza Finansowa PFR 2.0_lista PKD

- 4) Przygotuj informacje o wysokości Przychodów w wybranych przez Ciebie okresach do porównania:

(1) od 1 kwietnia 2020 do 31 grudnia 2020 w porównaniu z analogicznym okresem roku 2019, albo

(2) od 1 października 2020 do 31 grudnia 2020 w porównaniu z analogicznym okresem roku 2019. - 5) Dodatkowo w przypadku MŚP przygotuj informacje o faktycznych i prognozowanych.

(1) przychodach w miesiącach:

• styczeń, luty, marzec, listopad i grudzień roku 2019,

• listopad i grudzień roku 2020,

• styczeń, luty i marzec roku 2021;

(2) kosztach stałych w miesiącach:

• listopad i grudzień roku 2020,

• styczeń, luty i marzec roku 2021.- 6) Przygotuj informację o liczbie zatrudnionych pracowników

- 6) Przygotuj informację o liczbie zatrudnionych pracowników

-

- > na potrzeby ustalenia statusu przedsiębiorcy (Mikrofirma/MŚP) na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na dzień 31 lipca 2020 r.

Przez pracownika rozumie się osobę zatrudnioną wyłącznie na podstawie umowy o pracę w przeliczeniu na pełne etaty z wyłączeniem pracowników przebywających na

urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych lub zatrudnionych w celu przygotowania zawodowego, - > na potrzeby wyliczenia kwoty subwencji finansowej na dzień 30 września 2020 r.

Za pracownika uważa się osobę fizyczną, która była zgłoszona przez przedsiębiorcę do ubezpieczenia społecznego w przeliczeniu na pełny wymiar czasu pracy lub osobę

współpracującą z przedsiębiorcą, niezależnie od formy prawnej tej współpracy (np. umowy cywilnoprawne) oraz na którą przedsiębiorca odprowadza składki na ubezpieczenie

społeczne. Wlicza się także osoby np. na urlopach wychowawczych, macierzyńskich, ojcowskich.

- > na potrzeby ustalenia statusu przedsiębiorcy (Mikrofirma/MŚP) na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na dzień 31 lipca 2020 r.

UWAGA!

Ponieważ podstawą weryfikacji wniosków i oświadczeń, które wpływają na przyznanie subwencji w ramach Tarczy Finansowej PFR i jej wysokość są rejestry publiczne, ważne jest, aby przedsiębiorca, który będzie się ubiegać o jej przyznanie złożył deklarację VAT w czasie, który pozwoli na jej przetworzenie i zatwierdzenie przez Ministerstwo Finansów.

Więcej informacji na stronie www.pfr.pl/tarcza

Jak złożyć wniosek w Programie Tarcza Finansowa PFR w naszym Banku - instrukcja do pobrania

(logowanie > menu wnioski > złóż wniosek > (aktualnie wybrany rachunek) > (teraz następuje przekierowanie na stronę wyboru wniosku) > wybieramy Tarcza Finansowa PFR 2.0 dla Mikrofirm i MŚP > menu - informacja o firmie > wypełniamy wskazane komórki wg kreatora)

Baza wiedzy oraz najczęściej zadawane pytania : link baza wiedzy dla firm , najczęściej zadawane pytania

Prezentacja nt Tarczy Finansowej 2.0.

Zapoznaj się z ofertą szkoleń PFR na temat Tarczy Finansowej PFR 2.0 – https://pfrportal.pl/tarcza-finansowa-2-0/

28.01.2021

TARCZA FINANSOWA 2.0 PFR dla mikro, małych i średnich firm (plik w formacie pdf do wydruku)

– informacja dotycząca zdefiniowania Kosztów Stałych wyliczanych na potrzeby subwencji finansowej w ramach Tarczy Finansowej 2.0

Uprzejmie informuję, że PFR przedstawił na swojej stronie internetowej wyjaśnienia dotyczące definicji Kosztów Stałych, które są wyliczane do określenia wysokości subwencji finansowej dla podmiotów o statusie MŚP

Zgodnie z przedstawionymi wyjaśnieniami „Koszty Stałe” oznaczają stratę brutto wnioskodawcy kwalifikującego się jako MŚP, tj.: ujemny wynik finansowy przed opodatkowaniem, poniesioną w okresie od dnia 1 listopada 2020 r. do dnia 31 marca 2021 r. i wykazaną przez wnioskodawcę kwalifikującego się jako MŚP w rachunku zysków i strat lub innych dokumentach sprawozdawczych (w przypadku wnioskodawców niesporządzających rachunku zysków i strat), z wyłączeniem kosztów aktualizacji wartości aktywów oraz uwzględniającą przychody z tytułu pomocy publicznej uzyskane z innych źródeł (zarówno otrzymane, jak i oczekiwane we wskazanym powyżej okresie).

W praktyce powyższe oznacza, że na potrzeby wyliczenia wnioskowanej kwoty subwencji wnioskodawca powinien, na podstawie dokumentów księgowych, ustalić faktyczną stratę brutto osiągniętą w listopadzie i grudniu 2020 oraz prognozowaną stratę brutto w I kwartale 2021.

Otrzymany wynik należy skorygować o koszty aktualizacji wartości aktywów (poniesione i prognozowane) oraz oczekiwaną pomoc publiczną, którą wnioskodawca otrzyma w I kwartale 2021.

W powyższej kalkulacji wnioskodawca kwalifikujący się jako MŚP powinien uwzględnić wyłącznie dane za miesiące objęte Programem, tj.: XI-XII 2020 oraz I-III 2021 r.

Wnioskodawca ten powinien pomniejszyć stratę brutto o wszelką:

1) pomoc publiczną, którą otrzymał na wydatki kwalifikowalne, których poniesienie

przypada w okresie od 1 listopada 2020 r. do 31 grudnia 2020 r. lub od 1 stycznia 2021 r. do 31 marca 2021 r. (okres kwalifikowany) - jeśli nie została dotychczas ujęta w

ewidencji księgowej;

2) otrzymaną operacyjną pomoc publiczną, która nie została spożytkowana przez wnioskodawcę do

momentu występowania o subwencję finansową w ramach Programu Tarcza Finansowa 2.0., oraz

3) oczekiwaną przez wnioskodawcę pomocą publiczną, która miałaby pokryć stratę brutto w okresie kwalifikowanym.

Subwencji finansowej otrzymanej przez wnioskodawcę od PFR w ramach Programu Tarczy Finansowej dla MMŚP 1.0 nie należy uwzględniać w kalkulacji „Kosztów Stałych”. Wynik powyższej kalkulacji stanowią „Koszty Stałe” w rozumieniu Programu.

Przykład:

1. W przypadku wnioskodawców kwalifikujących się jako MŚP, którzy stosują ustawę rachunkowości z dnia 29 września 1994 r. i sporządzają rachunek zysków i strat

(wariant kalkulacyjny) zgodnie z Załącznikiem nr 1, do kalkulacji kosztów stałych należy przyjąć: Koszty stałe = (poz L.) Strata brutto – (poz K.III.)

Aktualizacja wartości aktywów finansowych – wartość oczekiwanych przychodów z pomocy publicznej

2. W przypadku wnioskodawców kwalifikujących się jako MŚP, którzy stosują KPiR do kalkulacji kosztów stałych należy przyjąć:

Koszty stałe = strata z działalności gospodarczej (przychód – wydatki (koszty)) – wartość oczekiwanych przychodów z pomocy publicznej.

Uwaga:

1) w kalkulacji kosztów stałych w KPiR nie uwzględnia się różnicy między wartościami remanentów (z początku i końca roku);

2) wydatki na zakup składników majątku kwalifikujących się do środków trwałych, które będą wykorzystywane w działalności gospodarczej MŚP

, nie stanowią „Kosztów Stałych” w rozumieniu programu.

08.02.2021

TARCZA FINANSOWA 2.0 PFR dla mikro, małych i średnich firm

– informacja dotycząca kodów PKD w ramach Tarczy Finansowej 2.0.

Uprzejmie informuję, że Rada Ministrów w dniu 2 lutego 2021 r podjęła Uchwałę zmieniającą uchwałę w sprawie programu rządowego „Tarcza finansowa 2.0 Polskiego Funduszu Rozwoju dla mikro, małych i średnich firm” w zakresie kodów PKD biorących udział w Programie.

Zgodnie z zapisami przedmiotowej Uchwały lista kodów PKD, która uprawnia do ubiegania się o subwencję w ramach Tarczy Finansowej 2.0. zwiększyła się z 45 do 54 kodów, które dotyczą następujących branż:

1) 46.42.Z Sprzedaż hurtowa odzieży i obuwia;

2) 47.72.Z Sprzedaż detaliczna obuwia i wyrobów skórzanych prowadzona w wyspecjalizowanych sklepach;

3) 59.11.Z Działalność związana z produkcją filmów, nagrań wideo i programów telewizyjnych;

4) 59.12.Z Działalność postprodukcyjna związana z filmami, nagraniami wideo i programami telewizyjnymi;

5) 59.13.Z Działalność związana z dystrybucją filmów, nagrań wideo i programów telewizyjnych;

6) 59.20.Z Działalność w zakresie nagrań dźwiękowych i muzycznych;

7) 85.59.A Nauka języków obcych;

8) 93.12.Z Działalność klubów sportowych;

9) 96.01.Z Pranie i czyszczenie wyrobów włókienniczych i futrzarskich;

Wyciąg z "Najczęsciej zadawanych pytań" z dnia 05.02.2021, wersja 3.1 (strony 33-36) Obejmujący wszystkie kody PKD

Jednocześnie PFR zamieścił na swojej stronie internetowej komunikat dotyczący interpretacji warunku prowadzenia działalności gospodarczej w ramach określonych kodów PKD objętych Tarczą Finansową 2.0 PFR.

PFR wyjaśnił, że:

1) w umowie subwencji finansowej przedsiębiorca składa oświadczenie, że na dzień: 31 grudnia 2019 r., 1 listopada 2020 r., oraz złożenia wniosku o udzielenie subwencji

finansowej prowadził działalność gospodarczą w ramach kodów PKD zakwalifikowanych do Programu;

2) warunkiem udziału przedsiębiorcy w Programie jest:

a) posiadanie w rejestrze przedsiębiorców Krajowego Rejestru Sądowego (KRS) albo Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG), w każdej z

trzech dat wskazanych w pkt 1, ujawnionych kodów PKD, które zostały objęte Programem, przy czym na każdą z tych dat może być to inny kod PKD mieszczący się w

puli kodów dopuszczonych do Programu, oraz

b) faktyczne wykonywanie działalności gospodarczej w ramach kodów PKD objętych Programem;

3) poprzez faktyczne wykonywanie działalności gospodarczej we wskazanych kodach PKD należy rozumieć sytuację, gdy: przedsiębiorca w sposób ciągły podejmuje się

zorganizowanych czynności zarobkowych w ramach przedmiotu działalności gospodarczej mieszczącej się w tych kodach PKD oraz przedsiębiorca osiąga z tytułu działalności

gospodarczej prowadzonej we wskazanych kodach PKD istotną część swoich przychodów;

4) w sytuacji, gdy przedsiębiorca ujawnił w KRS albo CEIDG, kod PKD na poziomie wyższym niż podklasa, który obejmuje swoim zakresem dopuszczone do Programu kody PKD

na poziomie podklasy, warunek prowadzenia działalności gospodarczej w ramach kodów PKD uznaje się za spełniony, z zastrzeżeniem, że przedsiębiorca faktycznie prowadzi

działalność w ramach dopuszczonych do Programu kodów PKD na poziomie podklasy.

Jednocześnie PFR przypomina, że: oświadczenie, o którym mowa w pkt 1 składane jest przez przedsiębiorcę pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń, oraz w przypadku złożenia przez przedsiębiorcę nieprawdziwego oświadczenia, PFR będzie uprawniony do wypowiedzenia umowy subwencji finansowej oraz żądania zwrotu całej udzielonej przedsiębiorcy subwencji finansowej.

01.03.2021

TARCZA FINANSOWA 2.0 PFR dla mikro, małych i średnich firm

– informacja dotycząca podsumowania wnioskowania o subwencję finansową w ramach Tarczy Finansowej 2.0.

Uprzejmie informujemy, że 28 lutego 2021 r. był ostatnim dniem na składanie wniosków o subwencję finansową w ramach Tarczy Finansowej PFR 2.0.

Obecnie klienci mają możliwość jedynie składania wniosków odwoławczych w przypadku otrzymania subwencji finansowej w całości lub w części w terminie do 31 marca 2021 r.

09.04.2021

TARCZA FINANSOWA Polskiego Funduszu Rozwoju

– informacja dotycząca szkoleń PFR z procesu umorzeń w ramach Tarczy Finansowej 1.0

Uprzejmie informuję, że na stronie Polskiego Funduszu Rozwoju pojawiła się informacja o organizowaniu przez PFR od 15 kwietnia 2021 r. codziennych otwartych szkoleń online dla przedsiębiorców dotyczących zasad rozliczania i umarzania Tarczy Finansowej 1.0.

Szkolenia będą przeprowadzane oddzielnie dla przedstawicieli mikrofirm i oddzielnie dla przedstawicieli małych i średnich firm.

W trakcie bezpłatnych szkoleń zostaną przedstawione informacje o złożeniu oświadczenia o rozliczeniu się z PFR, wyliczeniu kwoty do zwrotu, warunkach jakie trzeba spełnić, aby subwencja została umorzona w 100% i inne kwestie, na które należy zwrócić szczególną uwagę.

Aby zapisać się na szkolenie należy dokonać rejestracji na stronie PFR pod adresem: https://pfrportal.pl/tarcza-finansowa-pfr/

16.04.2021

TARCZA FINANSOWA Polskiego Funduszu Rozwoju

– informacja dotycząca Tarczy Finansowej 1.0 - proces umorzeń subwencji finansowej

Rozliczanie i umarzanie subwencji dla MIKROFIRM, MŚP (Małych i Średnich Przedsiębiorstw)

Ze względu na wielkość plików sugerujemy zapis plików zamiast ich bezpośrednie otwarcie w przeglądarce.

Pliki (prezentacje) w formacie pptx (wymagany jeden z programów(dla systemu Windows): Microsoft PowerPoint, LibreOffice, Calligra Suite, Kingsoft WPS Office

Tarcza Finansowa PFR 1.0 - rozliczenie i umorzenie subwencji - materiał przewodni dla Przedsiębiorcy

27.04.2021

TARCZA FINANSOWA Polskiego Funduszu Rozwoju

– informacja dotycząca Tarczy Finansowej 1.0 - proces umorzeń subwencji finansowej

Po 29 kwietnia 2021 r. rozpoczyna się proces umarzania subwencji udzielonych w ramach Tarczy Finansowej PFR 1.0. dla mikro, małych i średnich firm. Proces umorzeń zostanie zainicjowany indywidualnie dla każdej subwencji, w rocznicę wpłynięcia środków na rachunek firmy.

Warto pamiętać, że firmy, których działalność jest wykonywana w jednym lub więcej z 54 kodów PKD, które skorzystały z Tarczy Finansowej PFR 2.0, będą mogły po spełnieniu warunków formalnych skorzystać z 100 proc. umorzenia subwencji.

Cały proces umorzenia subwencji odbywać się będzie wyłącznie w bankowości elektronicznej firmy, gdzie przedsiębiorcy będą mogli m.in.:

> zapoznać się z kwotą umorzenia zaproponowaną przez PFR,

> wypełnić, podpisać i wysłać do PFR formularz z wnioskiem o umorzenie,

> pobrać decyzję PFR oraz harmonogram spłat PFR w zakresie nieumorzonej kwoty subwencji,

> na bieżąco śledzić postęp spłat rat nieumorzonej kwoty subwencji.

Szczegóły na temat umorzeń dostępne są w zaktualizowanym Regulaminie PFR Tarczy Finansowej PFR 1.0 obowiązującym od 28 kwietnia 2021 r.

-------------------------------------------------

Instrukcja – Jak złożyć wniosek o umorzenie w ramach Tarczy Finansowej PFR

Instrukcja bankowości internetowej eBank Online

Instrukcja dla Mikrofirm

14.05.2021

TARCZA FINANSOWA Polskiego Funduszu Rozwoju

– informacja dotycząca Tarczy Finansowej 1.0 - webinaria z PFR dot. zwrotu, rozliczania i umorzenia subwencji finansowej

Szanowni Państwo,

Rozpoczął się proces rozliczania i umarzania subwencji udzielonych w ramach Tarczy Finansowej PFR 1.0.

Firmy, których działalność jest wykonywana w jednym lub więcej z 54 kodów PKD będą mogły

(po spełnieniu warunków formalnych) skorzystać ze 100% umorzenia subwencji.

Serdecznie zapraszamy na szkolenie online, na którym eksperci Polskiego Funduszu Rozwoju, w przejrzysty sposób przedstawią zasady rozliczania, zwrotu i umorzenia przyznanych subwencji.

Podczas szkolenia omówimy m.in.:

• Etapy i terminy rozliczania subwencji:

udostępnienie propozycji rozliczenia

złożenia oświadczenia o rozliczeniu (za pośrednictwem bankowości elektronicznej)

wydanie decyzji

harmonogram spłat

• Zasady umorzenia subwencji:

ustalanie stanu zatrudnienia

strata gotówkowa na sprzedaży (dot. wyłącznie MŚP)

utrzymanie działalności gospodarczej

przykładowe wyliczenie kwoty subwencji do zwrotu

zasady zwrotu subwencji

wcześniejsza spłata subwencji lub spłata po terminie

• Warunki umorzenia subwencji w 100%:

kody PKD, które uprawniają do skorzystania z całkowitego umorzenia subwencji

wymagany spadek przychodów

Sytuacje, w których subwencja podlega zwrotowi w całości.

Postępowanie wyjaśniające.

Sesja pytań i odpowiedzi – zadaj pytanie ekspertowi i uzyskaj odpowiedź.

Nie jest wymagana instalacja dodatkowych programów - wystarczy kliknąć na podany niżej link.

W czasie szkolenia przewidziana będzie sesja pytań i odpowiedzi w formie czatu.

Uczestnicy będą mogli się zalogować na szkolenie najwcześniej na 10 minut przed jego rozpoczęciem, wpisując jedynie swoje imie.

18 maja w godz. 9.00 – 10.30 (dla przedsiębiorców z grupy Mikrofirm)

Link dla uczestnika: https://html.transmisjeonline.pl/673-288-768

Szkolenie będą prowadzić:

Tomasz Krygier oraz Krzysztof Słomiński – Eksperci PFR Portal PPK

------------------------------------------------

21 maja w godz. 9.00 – 10.30 (dla przedsiębiorców z grupy MŚP)

Link dla uczestnika: https://html.transmisjeonline.pl/416-048-004

Szkolenie będą prowadzić:

Patryk Wyczółkowski oraz Krzysztof Słomiński – Eksperci PFR Portal PPK

TARCZA FINANSOWA Polskiego Funduszu Rozwoju

– informacja dotycząca Tarczy Finansowej 1.0

Z dniem 07.07.2021 w bankowości internetowej EBO Banku Spółdzielczego w Zaleszanach w zakładce wnioski zostały przekazane harmonogramy spłat rat dla Beneficjentów programu pomocowego Tarcza Finansowa 1.0 PFR. W związku z rozpiętością czasową podczas składania wniosków o subwencję, Polski Fundusz Rozwoju odpowiednio udostępnia harmonogramy dla poszczególnych Beneficjentów. Pierwsza lub kolejna rata przypada na 25.08.2021r. W związku z tym że 25.09.2021r nie wypada w dzień roboczy, termin płatności przypada na 27.09.2021r. Prosimy o zapewnienie środków pieniężnych do spłat na rachunek udostępniony w bankowości internetowej EBO. Sugerowana data zasilenia to 24.09.2021. Dzięki temu można uniknąć odsetek w przypadku opóźnień w spłatach.